Rightmove plc

Rightmove ist eine hochrentable "Mautbrücke" für den britischen Immobilienmarkt mit exzellenter Kapitalverzinsung, die jedoch derzeit ihre dominante Festung gegen einen aggressiven, gut finanzierten Angreifer verteidigen muss.

Zusammenfassung

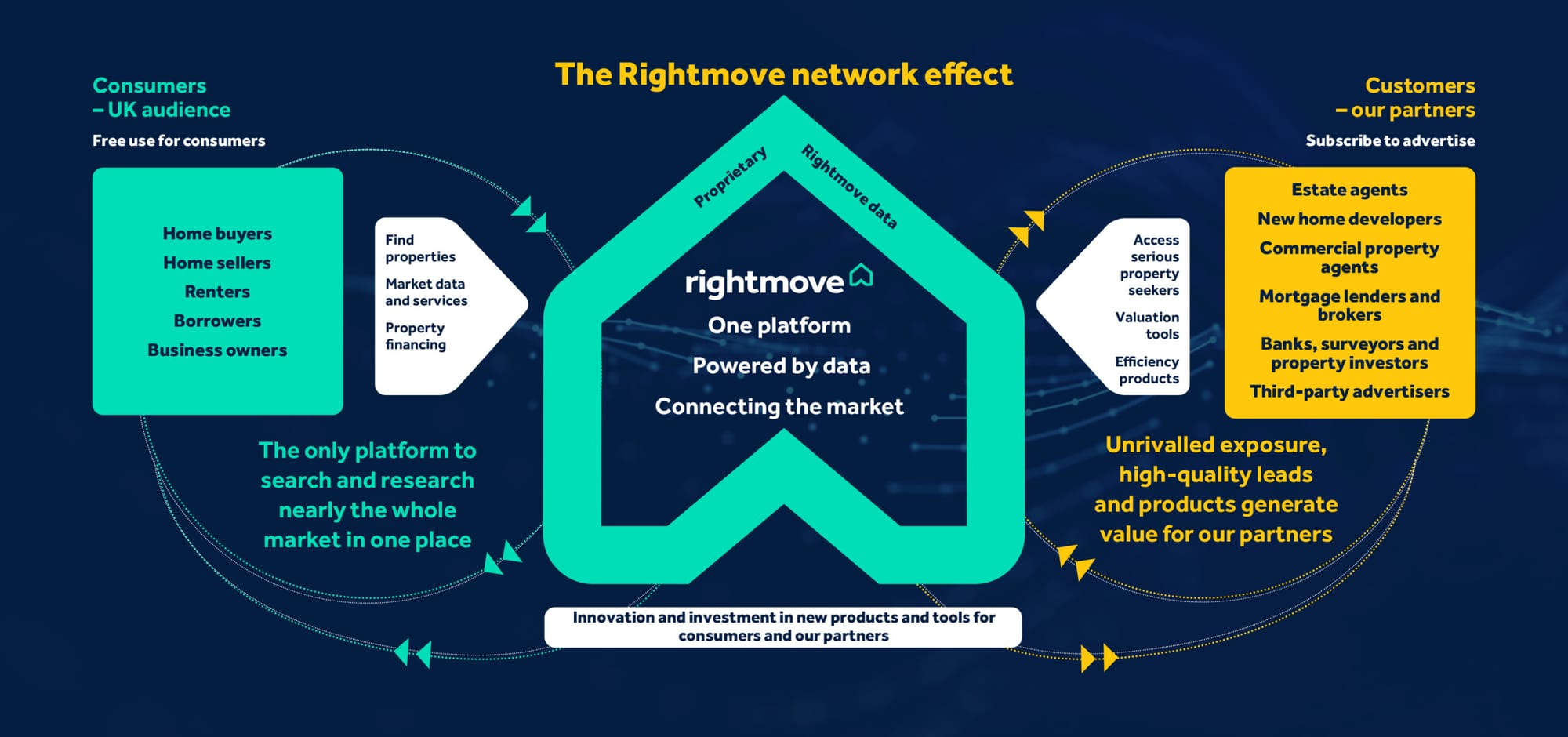

Rightmove plc ist der unangefochtene Marktführer im Bereich der digitalen Immobilienvermarktung im Vereinigten Königreich und stellt ein klassisches Beispiel für ein Plattformunternehmen mit extrem starken Netzwerkeffekten dar. Das Unternehmen aggregiert das umfassendste Inventar an zum Verkauf und zur Vermietung stehenden Immobilien und zieht damit die größte Anzahl an kauf- und mietwilligen Nutzern an, was wiederum Immobilienmakler und Bauträger zwingt, auf der Plattform präsent zu sein. Dieses "Winner-Takes-Most"-Modell hat Rightmove historisch operative Margen von über 70 % und eine außergewöhnlich hohe Cash-Conversion beschert, da das Geschäftsmodell traditionell nur geringe Kapitalinvestitionen erfordert. Das Unternehmen verdient sein Geld primär durch monatliche Abonnementgebühren von Immobilienmaklern und Bauträgern, ergänzt durch Einnahmen aus strategischen Wachstumsfeldern wie Gewerbeimmobilien, Hypothekenvermittlung und Datendiensten.

Wirtschaftlich steht das Unternehmen extrem robust da, mit einer schuldenfreien Bilanz und einem starken freien Cashflow, der konsequent über Dividenden und Aktienrückkäufe an die Aktionäre zurückgeführt wird. Die jüngsten Finanzdaten aus dem ersten Halbjahr 2025 bestätigen die Resilienz des Modells mit einem Umsatzwachstum von 10 % und einer stabilen Kundenbasis, selbst in einem herausfordernden makroökonomischen Umfeld.1 Dennoch befindet sich Rightmove an einem strategischen Wendepunkt. Der Eintritt der kapitalstarken US-amerikanischen CoStar Group in den britischen Markt durch die Übernahme von OnTheMarket hat die Wettbewerbsintensität signifikant erhöht. Dies zwingt Rightmove, seine Investitionen in Technologie (KI, Cloud-Migration) und Marketing zu erhöhen, was kurz- bis mittelfristig Druck auf die Margenexpansion ausüben könnte.3

Die zentralen Vorteile liegen in der tief verankerten Marke, der Nutzergewohnheit und den hohen Wechselkosten für Makler, die es sich wirtschaftlich nicht leisten können, die Plattform zu verlassen. Die Risiken konzentrieren sich auf die potenzielle Erosion des Marktanteils durch CoStar sowie technologische Disruptionen im Suchverhalten. Für Investoren stellt sich die Frage, ob der aktuelle Bewertungsabschlag die Wettbewerbsrisiken überkompensiert oder ob eine strukturelle Neubewertung der Ertragskraft notwendig ist.

1. Was sie verkaufen und wer es kauft

Produkte und Dienstleistungen

Rightmove verkauft im Kern keine Immobilien, sondern Aufmerksamkeit, Daten und Effizienz. Das Unternehmen fungiert als zweiseitiger Marktplatz, der Angebot (Immobilienbestand) und Nachfrage (Käufer/Mieter) zusammenbringt. Die Produkte lassen sich in drei Hauptkategorien unterteilen:

Das Kernprodukt: Listings und Sichtbarkeit

Das fundamentale Angebot ist das Immobilieninserat. Makler und Bauträger zahlen dafür, dass ihre Objekte auf der Website und in der mobilen App von Rightmove erscheinen. Da Rightmove über 80 % der gesamten Nutzerzeit auf britischen Immobilienportalen auf sich vereint, ist diese Sichtbarkeit für den Geschäftserfolg der Makler nicht optional, sondern mission-kritisch.5 Ohne eine Präsenz auf Rightmove verlieren Makler Mandate (Listings Instructions) von Verkäufern, da diese erwarten, dass ihre Immobilie auf der größten Plattform des Landes beworben wird.

Mehrwert-Pakete und Marketing-Tools

Um den durchschnittlichen Umsatz pro Kunde (ARPA) zu steigern, hat Rightmove eine differenzierte Paketstruktur entwickelt. Über das reine Listing hinaus verkauft das Unternehmen Produkte zur Differenzierung:

- Optimiser Edge: Dies ist das aktuelle Top-Tier-Paket für Immobilienmakler (eingeführt 2024). Es bietet Funktionen wie "Featured Property" (Hervorhebung in den Suchergebnissen), erweiterte Branding-Optionen für die Maklerfirma und exklusive Marktdaten-Tools wie den "Premium Price Guide" zur Unterstützung bei der Bewertungsakquise.7 Im Jahr 2024 verzeichnete Rightmove die schnellste Adoption dieses Pakets in der Unternehmensgeschichte.5

- Ascend: Ein spezialisiertes Premium-Paket für Bauträger (New Homes), das ähnliche Vorteile in Bezug auf Sichtbarkeit und Datenzugriff bietet.1

- Native Search Adverts: Werbeformate, die sich nahtlos in die Suchergebnisse einfügen und es Maklern ermöglichen, ihre Marke gezielt bei potenziellen Verkäufern in bestimmten Postleitzahlengebieten zu bewerben.7

Strategische Wachstumsfelder (Strategic Growth Areas - SGAs)

Rightmove expandiert über das reine Listing-Geschäft hinaus in angrenzende Bereiche der Wertschöpfungskette:

- Gewerbeimmobilien (Commercial): Eine dedizierte Plattform für Büros, Industrie- und Einzelhandelsflächen, die sich an Investoren und Mieter richtet.5

- Hypotheken (Mortgages): Digitale Hypothekenvermittlung. Nutzer können direkt auf der Plattform ein "Mortgage in Principle" (Hypothekenzertifikat) erhalten. Rightmove agiert hier als Lead-Generator für Kreditgeber und profitiert von der hohen Nutzerabsicht.9

- Miet-Dienstleistungen (Rental Services): Produkte wie "Lead to Keys", die den gesamten Vermietungsprozess von der Anfrage bis zur Schlüsselübergabe digitalisieren und Maklern helfen, die Flut an Mieteranfragen effizient zu bewältigen.10

- Daten & Bewertung: Rightmove besitzt den umfangreichsten Datensatz über den britischen Immobilienmarkt seit 2002. Diese Daten werden in Form von automatisierten Bewertungen (AVM), Marktberichten und Indizes (House Price Index) monetarisiert.11

Zielkunden und Motivation

Die Kundenbasis von Rightmove ist ein reines B2B-Publikum. Privatpersonen (Verkäufer/Vermieter) können nicht direkt auf Rightmove inserieren, sondern müssen einen Makler beauftragen. Dies schützt das Geschäftsmodell der Makler und sichert Rightmove deren Loyalität.

1. Immobilienmakler (Estate Agents)

- Typ: Dies ist das größte Kundensegment, umfassend ca. 16.000 Niederlassungen.6 Es reicht von kleinen, inhabergeführten Einzelbüros bis hin zu großen nationalen Ketten wie Connells oder Countrywide sowie Online-Hybrid-Maklern wie Purplebricks.

- Region: Flächendeckend im gesamten Vereinigten Königreich.

- Motivation: Die primäre Motivation ist die Mandatsgewinnung. Makler nutzen Rightmove nicht nur, um Käufer zu finden, sondern vor allem, um Verkäufern zu beweisen, dass sie über die maximale Marketingreichweite verfügen. In einem Markt, in dem Verkäufergebühren die Haupteinnahmequelle der Makler sind, ist die "Fear of Missing Out" (FOMO) in Bezug auf Rightmove-Listings der stärkste Verkaufstreiber. Zudem benötigen sie Effizienztools, um Leads zu qualifizieren, da die Qualität der Anfragen oft wichtiger ist als die reine Quantität.

2. Bauträger (New Homes Developers)

- Typ: Große börsennotierte Bauunternehmen (z. B. Taylor Wimpey, Persimmon), regionale Bauträger und Wohnungsbaugesellschaften (Housing Associations).

- Segment: Neubauprojekte, oft Verkauf "off-plan" (vor Fertigstellung).

- Motivation: Bauträger müssen große Volumina an Einheiten über längere Zeiträume abverkaufen. Sie nutzen Rightmove für Branding und um Interesse bereits in frühen Bauphasen zu generieren. Für sie sind Daten über Käuferdemografie und Preissensitivität besonders wertvoll, um ihre Projekte optimal zu vermarkten.11

3. Gewerbeimmobilien-Profis

- Typ: Gewerbemakler, institutionelle Vermieter und Asset Manager.

- Motivation: Reduzierung von Leerstandszeiten bei Büros und Lagerhallen. Gerade im post-pandemischen Umfeld, in dem Büroflächen unter Druck stehen, ist die Reichweite von Rightmove entscheidend, um Mieter zu finden.12

2. Wie sie Geld verdienen

Umsatzmodell und Preisgestaltung

Rightmove operiert nach einem klassischen Abonnementmodell (SaaS-ähnlich), das durch Zusatzverkäufe ergänzt wird. Das Unternehmen erwirtschaftet den Großteil seines Umsatzes nicht durch Transaktionsprovisionen beim Immobilienverkauf, sondern durch feste monatliche Gebühren für das Recht, auf der Plattform präsent zu sein.

Umsatzmechanik

- Mitgliedsgebühren (Subscription Fees): Jeder Maklerstandort (Branch) zahlt eine monatliche Grundgebühr. Diese Gebühr gewährt Zugang zum "Rightmove Plus"-Backend und das Recht, eine unbegrenzte oder limitierte Anzahl von Objekten zu listen.

- Paket-Upgrades: Über die Grundgebühr hinaus treibt Rightmove den Umsatz durch abgestufte Pakete (Essential, Enhanced, Optimiser). Je höher das Paket, desto mehr Branding-Tools und Premium-Listings sind enthalten. Der Preisunterschied ist signifikant; das Top-Paket "Optimiser Edge" kann ca. £1.500 pro Monat und mehr kosten, während Basispakete deutlich günstiger sind.13

- Zusatzprodukte (Add-ons): Kunden können einzelne Produkte wie "Premium Listings" oder "Featured Property" auch ad-hoc hinzukaufen, wenn sie nicht im Paket enthalten sind.

- Strategische Wachstumsfelder:

- Commercial: Abonnementmodell für Gewerbemakler.

- Mortgages: Hier verfolgt Rightmove eher ein Affiliate-/Lead-Gen-Modell, bei dem Einnahmen durch die Vermittlung von Hypothekeninteressenten an Banken oder Broker generiert werden.

- Data Services: Lizenzgebühren für den Zugriff auf detaillierte Marktdaten für Banken, Gutachter und Behörden.

Preisgestaltung und Preismacht

Die Preisgestaltung von Rightmove ist historisch undurchsichtig ("Black Box"). Es gibt keine öffentliche Preisliste. Preise werden individuell verhandelt, basierend auf der Größe des Maklers, der Region und dem gewählten Paket.

- Preissetzungsmacht: Rightmove hat über Jahre hinweg jährliche Preiserhöhungen durchgesetzt, die oft über der Inflation lagen. Dies war möglich, weil die Kosten für den Makler im Verhältnis zum Wert eines verkauften Hauses gering sind, die Kosten des Nicht-Vorhandenseins auf Rightmove jedoch existenzbedrohend wären.

- Hybrid-Ansatz: Während das Kernmodell ein festes Abo ist, führen neuere Produkte in den Bereichen Hypotheken und Vermietung (Tenant Referencing) transaktionsorientierte Elemente ein, die jedoch im Gesamtumsatz noch eine untergeordnete Rolle spielen.

Wichtige Umsatzsegmente und Anteile (H1 2025)

Basierend auf den Halbjahresergebnissen 2025 stellt sich die Umsatzverteilung wie folgt dar 1:

3. Qualität der Einnahmen

Vorhersehbarkeit und Wiederkehr

Die Einnahmequalität von Rightmove ist als außerordentlich hoch (Investment Grade) einzustufen.

- Recurring Revenue: Da der Großteil der Umsätze auf monatlichen Abonnements basiert, verfügt Rightmove über eine sehr hohe Visibilität der zukünftigen Cashflows. Anders als bei einem reinen Transaktionsmodell (wie z. B. bei einem traditionellen Makler), brechen die Umsätze von Rightmove nicht sofort ein, wenn der Immobilienmarkt stagniert. Makler zahlen ihre Gebühren auch in Zeiten geringer Transaktionsvolumina weiter, um im Markt sichtbar zu bleiben und künftige Geschäfte vorzubereiten.

- Sticky Customer Base: Die Kündigungsraten sind minimal. Selbst im schwierigen Marktumfeld des ersten Halbjahres 2025 lag die Retention Rate bei Maklern bei 96 %.1 Dies bedeutet, dass die Kundenbasis extrem träge und loyal (oder abhängig) ist.

Diversifikation und Konzentration

- Segmentkonzentration: Es besteht eine klare Abhängigkeit vom britischen Wohnimmobilienmarkt und speziell von der Solvenz der Immobilienmakler. Ein massenhaftes Sterben von Maklerbüros ("Branch Closures"), etwa durch eine tiefe Rezession oder die Verschiebung hin zu reinen Online-Modellen ohne physische Büros, würde die Einnahmen direkt treffen, da das Abrechnungsmodell oft "per Branch" erfolgt.

- Konjunkturabhängigkeit: Obwohl das Abo-Modell schützt, ist Rightmove nicht völlig immun. In der Finanzkrise 2008 und während der Volatilität 2023/24 zeigte sich jedoch, dass Rightmove in der Lage ist, den ARPA (Umsatz pro Kunde) zu steigern, selbst wenn die absolute Anzahl der Kunden stagniert oder leicht sinkt. Makler neigen dazu, in schwierigen Zeiten bei anderen Marketingausgaben (z. B. lokale Zeitungen, Google Ads) zu sparen, bevor sie Rightmove kündigen.

- Neue Diversifizierung: Das starke Wachstum in den Bereichen Hypotheken (+107 % in H1 2025) und Gewerbeimmobilien beginnt, die Abhängigkeit vom reinen Wohnungs-Maklergeschäft leicht zu verringern, ist aber mit 11 % Gesamtanteil noch im Aufbau.1

4. Kostenstruktur

Hauptkostenfaktoren

Rightmove profitiert als digitale Plattform von einer schlanken Kostenstruktur mit hohem operativen Hebel (Operating Leverage).

- Personalkosten: Dies ist der größte Kostenblock. Rightmove beschäftigt hochspezialisierte Softwareentwickler, Datenanalysten und Vertriebsteams (Account Manager). Der Personalbestand wuchs 2024 um 14 % auf knapp 900 Mitarbeiter, wobei 60 % der Neueinstellungen im Technologiebereich erfolgten.5 In H1 2025 machten Personalkosten etwa 60 % der operativen Kosten aus.1

- Marketing: Ein variabler Kostenblock, der aktuell strategisch ausgeweitet wird. Um die Marktführerschaft gegen CoStar zu verteidigen und die Marke bei Konsumenten präsent zu halten ("Search less, live more"-Kampagnen), investiert Rightmove signifikant in TV- und Digitalwerbung.

- Technologie & Infrastruktur: Kosten für Server, Cloud-Hosting (Migration zu Google Cloud) und Softwarelizenzen. Diese Kosten steigen durch die Modernisierung der Plattform.4

Margenprofil

Rightmove weist eines der profitabelsten Profile im FTSE 100 auf.

- Bruttomarge: Nahezu 100 %, da die Grenzkosten für ein zusätzliches Inserat vernachlässigbar sind.

- Operative Marge (Underlying Operating Margin): Historisch lag diese oft über 74 %. Aktuell (H1 2025 und FY 2024) hat sie sich auf einem Niveau von 70-71 % stabilisiert.1 Das Management hat bewusst entschieden, Margen zugunsten von Investitionen in Wachstum und Verteidigung leicht zurückzunehmen, aber immer noch auf einem weltweit führenden Niveau zu halten.

- Entwicklung mit Wachstum: Aufgrund der Skalierbarkeit sollte jeder zusätzliche Pfund Umsatz überproportional zum Gewinn beitragen. Der aktuelle Investitionszyklus (KI, Cloud) wirkt jedoch temporär margendämpfend. Die Prognose geht von einem operativen Gewinnwachstum von 3-5 % für das Gesamtjahr aus, was unter dem Umsatzwachstum liegt 3, ein Zeichen für operative Reinvestition.

Fixkosten vs. Variable Kosten

Die Struktur ist fixkostenlastig (Plattformbetrieb, Gehälter). Sobald diese Kosten gedeckt sind (Break-Even liegt sehr niedrig), ist die Profitabilität enorm. Dies macht das Unternehmen sehr gewinnstark bei Umsatzwachstum, aber auch anfällig für Margendruck bei Umsatzrückgängen (Negative Operating Leverage), was bisher jedoch kaum eingetreten ist.

5. Kapitalintensität

Vermögenswerte und Investitionsbedarf

Rightmove ist ein klassisches Asset-Light-Modell. Es gibt keine Fabriken, Lagerbestände oder teuren Maschinen. Die wesentlichen Vermögenswerte sind immateriell: die Marke, die Softwareplattform, die Datenbasis und die Netzwerkeffekte.

Investitionsausgaben (Capex)

Historisch war der Capex-Bedarf minimal (ca. 1-2 % des Umsatzes). Dies ändert sich derzeit strategisch:

- Technologische Transformation: Rightmove investiert massiv in die Modernisierung seiner Tech-Stacks, inklusive der Migration in die Cloud und der Integration von KI-Anwendungen. Für den Zeitraum 2026-2028 sind Investitionen von insgesamt £60 Mio. geplant, wovon ca. £20 Mio. aktiviert (capitalised) werden. Dies soll den Capex-Anteil am Umsatz auf bis zu 4 % erhöhen.15

- Betriebskapital (Working Capital): Der Bedarf an Betriebskapital ist gering und oft negativ. Kunden zahlen ihre Abonnements in der Regel per Lastschrift im Voraus oder zeitnah, während Rightmove Lieferanten mit Zahlungszielen bezahlt. Dies generiert strukturell Liquidität.

Cash-Conversion-Effizienz

Die Cash-Conversion ist ein Highlight der Equity Story.

- Rate: Rightmove wandelt regelmäßig über 100 % des operativen Gewinns in operativen Cashflow um. Im Jahr 2024 lag die Cash-Conversion bei 108 %.16

- Implikation: Die ausgewiesenen Gewinne sind durch harte Barmittel gedeckt ("High Quality Earnings"). Das Unternehmen generiert mehr Cash, als es für den laufenden Betrieb benötigt, was die hohen Rückflüsse an Aktionäre ermöglicht.

6. Wachstumstreiber

Rightmove hat seinen Fokus von reinem Volumenwachstum (Anzahl der Makler) auf Wertschöpfungswachstum (Umsatz pro Makler) verlagert.

1. ARPA-Steigerung (Strukturell & Langfristig)

Dies ist der wichtigste Hebel. Da die Anzahl der Maklerbüros im UK strukturell begrenzt ist und tendenziell eher stagniert oder sinkt (Konsolidierung), muss das Wachstum über den Preis kommen.

- Mechanismus: Rightmove nutzt seine Preissetzungsmacht, um Kunden in höherwertige Pakete zu migrieren ("Upselling"). Der Erfolg des "Optimiser Edge"-Pakets zeigt, dass Makler bereit sind, für Wettbewerbsvorteile mehr zu zahlen. In H1 2025 stieg der durchschnittliche Umsatz pro Werbetreibenden (ARPA) um £112 (+7 %) auf £1.609.1

- Preiselastizität: Bisher konnten Preiserhöhungen gut durchgesetzt werden. Die Grenze liegt dort, wo die Kosten den wirtschaftlichen Nutzen für den Makler übersteigen, was angesichts der Bedeutung von Rightmove für die Mandatsgewinnung noch nicht erreicht scheint.

2. Produktmix und Innovation (Strukturell)

- Digitale Produkte: Der Verkauf von Zusatzprodukten wie "Local Homepage", "Featured Agent" und digitalen Bewertungstools trägt signifikant zum ARPA-Wachstum bei.

- KI und Daten: Neue KI-gestützte Tools zur Identifizierung potenzieller Verkäufer und zur automatisierten Lead-Qualifizierung bieten weiteres Upsell-Potenzial.4

3. Strategische Wachstumsfelder (Strukturell)

- Hypotheken (Mortgages): Der Markt für digitale Hypothekenvermittlung ist riesig. Rightmove versucht, sich früher in der "Customer Journey" zu positionieren (bei der Finanzierungsprüfung, nicht erst bei der Immobiliensuche). Mit einem Umsatzwachstum von 107 % in H1 2025 zeigt dieser Bereich enorme Traktion.1

- Gewerbe (Commercial): Rightmove etabliert sich zunehmend als Standard auch für Gewerbeimmobilien, was ein bisher fragmentiertes Marktsegment konsolidiert.

4. Volumen (Zyklisch)

- Ein Wiederanstieg der Immobilientransaktionen im UK (getrieben durch sinkende Zinsen und bessere Erschwinglichkeit) würde die Anzahl der Neubauprojekte (New Homes Developments) erhöhen und die Solvenz der Makler stärken, was indirekt das Mitgliederwachstum stützt. In H1 2025 stieg die Mitgliederzahl leicht um 1 %, was auf eine Stabilisierung hindeutet.1

7. Wettbewerbsvorteile

Rightmove verfügt über einen der breitesten und tiefsten wirtschaftlichen Burggräben (Economic Moats) auf dem europäischen Aktienmarkt.

1. Netzwerkeffekte (Network Effects)

Dies ist der stärkste Schutzwall.

- Mechanismus: Je mehr Immobilien auf Rightmove gelistet sind, desto mehr Käufer nutzen die Plattform. Je mehr Käufer die Plattform nutzen, desto unverzichtbarer wird sie für Verkäufer (und deren Makler).

- Dominanz: Rightmove kontrolliert über 80-86 % der Zeit, die Verbraucher auf den Top-Immobilienportalen verbringen.5 Selbst wenn Wettbewerber wie Zoopla oder OnTheMarket Listings haben, fehlt ihnen die kritische Masse an Nutzeraufmerksamkeit ("Eyeballs"), um den gleichen Wert für Makler zu generieren.

- Self-Reinforcing Loop: Nutzer haben die Gewohnheit entwickelt, "auf Rightmove zu schauen". Diese mentale Verfügbarkeit ist extrem schwer zu durchbrechen.

2. Hohe Wechselkosten (Switching Costs)

- Für Makler sind die Wechselkosten wirtschaftlicher Natur. Ein Makler, der Rightmove verlässt, um Gebühren zu sparen, riskiert, keine Verkaufsaufträge (Instructions) mehr von Eigentümern zu erhalten, da diese erwarten, dass ihre Immobilie auf der größten Website des Landes zu sehen ist. Das Risiko des Umsatzverlusts übersteigt die Kostenersparnis bei weitem.

3. Marke (Brand)

- Rightmove ist im Vereinigten Königreich praktisch ein Synonym für die Immobiliensuche. Die gestützte Markenbekanntheit liegt bei über 90 %.6 Ein Großteil des Traffics (ca. 85 %) kommt direkt ("Direct Traffic") oder über organische Suche, was bedeutet, dass Rightmove – im Gegensatz zu vielen Konkurrenten – nicht jedes Mal für den Kundenverkehr bezahlen muss (niedrige Traffic Acquisition Costs).

Überprüfbarkeit des Vorteils

Die Dauerhaftigkeit dieses Vorteils zeigt sich in den Finanzkennzahlen:

- Operative Margen: Konstant >70 %, selbst bei steigendem Wettbewerb.

- Retention: 96 % Kundenbindung trotz Preiserhöhungen.

- ROIC: Extrem hohe Kapitalrenditen, da kaum Kapital für Wachstum benötigt wird.

8. Branchenstruktur und Position

Wertschöpfungskette und Gewinnquellen

Die Branche der Online-Immobilienanzeigen ("Classifieds") sitzt an einer profitablen Schnittstelle der Wertschöpfungskette. Sie aggregiert das fragmentierte Angebot (Tausende von Maklern) für eine fragmentierte Nachfrage (Millionen von Suchenden). Der Wert entsteht durch das effiziente "Matching". Da Immobilien transaktionsstark sind, sind Makler bereit, hohe Gebühren für Marketing zu zahlen, um an die Provisionen (typischerweise 1-2 % des Immobilienwerts) zu gelangen.

Marktstruktur: Oligopol mit dominantem Führer

Der britische Markt ist konsolidiert:

- Rightmove: Der klare Marktführer ("Price Setter").

- Zoopla: Die Nummer 2, stark im Bereich Daten (Hometrack) und Software, aber mit deutlichem Abstand bei der Nutzerbindung.

- OnTheMarket (jetzt CoStar): Die Nummer 3, die ursprünglich von Maklern als Gegenpol zum Duopol gegründet wurde und nun von CoStar übernommen wurde.

Die CoStar-Disruption

Die Übernahme von OnTheMarket durch die US-amerikanische CoStar Group im Jahr 2023 für £100 Mio. hat die Marktstruktur verändert.18

- Der Herausforderer: CoStar ist ein Gigant mit einer Marktkapitalisierung von ca. $33 Mrd. und tiefen Taschen.

- Strategie: CoStar hat angekündigt, im ersten Jahr £46,5 Mio. in Marketing zu investieren – das ist etwa das Dreifache des historischen Marketingbudgets von Rightmove.19 Ziel ist es, den Traffic massiv zu steigern und OnTheMarket zur Nummer 1 zu machen, ähnlich wie CoStar es in den USA mit Homes.com versucht.

- Aktueller Stand: CoStar meldet aggressive Wachstumsraten (Traffic +82 % in Q3 2024) und behauptet, Zoopla im Traffic überholt zu haben.20

- Rightmoves Position: Rightmove agiert als Verteidiger. Es ist nicht mehr der unangefochtene Monopolist im "Ruhemodus", sondern muss aktiv investieren, um seinen Marktanteil und seine Preissetzungsmacht zu bewahren. Dennoch bleibt Rightmove der Preissetzer; Makler nutzen OnTheMarket oft zusätzlich (Multi-Homing), kündigen aber Rightmove nicht.

9. Unit Economics und wichtige KPIs

Die Einheitsökonomie von Rightmove ist außergewöhnlich attraktiv, zeigt aber die Notwendigkeit zur Preissteigerung bei stagnierendem Volumen.

Entwicklung: Die Unit Economics verbessern sich monetär (höherer ARPA), aber die Nutzungsintensität (Time on Site) muss gegen die aggressive Konkurrenz von CoStar verteidigt werden.

10. Kapitalallokation und Bilanz

Historische Kapitalallokation

Rightmove hat eine disziplinierte und aktionärsfreundliche Kapitalallokationspolitik etabliert, die auf drei Säulen ruht:

- Organische Reinvestition: Vorrang hat das Geschäft selbst. Aufgrund des Asset-Light-Modells waren hierfür historisch nur geringe Summen nötig. Dies ändert sich nun leicht durch die erhöhten Tech-Investitionen.

- Progressive Dividende: Rightmove strebt an, die Dividende im Einklang mit dem Gewinnwachstum zu steigern. In H1 2025 wurde die Dividende um 9 % auf 4,05p erhöht.1

- Aktienrückkäufe (Share Buybacks): Überschüssiges Kapital, das nicht für 1. und 2. benötigt wird, fließt in Rückkäufe. Rightmove hat über das letzte Jahrzehnt einen signifikanten Teil seiner ausstehenden Aktien zurückgekauft (Reduzierung der Aktienanzahl von 819 Mio. auf 795 Mio. allein im Vergleich 2023 zu 2024 14). In H1 2025 wurden £112,4 Mio. an Aktionäre zurückgeführt.1

Bilanzstärke

- Verschuldung: Die Bilanz ist makellos. Rightmove ist schuldenfrei (Debt-Free). Zum 30. Juni 2025 verfügte das Unternehmen über £42,4 Mio. an Barmitteln und keine verzinslichen Finanzverbindlichkeiten.11

- Liquidität: Aufgrund der hohen Cash-Conversion ist die Liquidität jederzeit gesichert. Es bestehen keine signifikanten außerbilanziellen Verpflichtungen.

- Wertschöpfung: Die Kapitalallokation hat massiv Wert geschaffen. Der ROIC (Return on Invested Capital) ist dreistellig (oft >400 %), da das eingesetzte Kapital minimal ist und die Gewinne extrem hoch sind. Die Rückkäufe haben das EPS-Wachstum gehebelt.

Übernahmeangebot

Im September 2024 lehnte das Board ein Übernahmeangebot der australischen REA Group ab, das das Unternehmen mit £6,2 Mrd. (ca. 780p pro Aktie) bewertete.22 Die Ablehnung wurde damit begründet, dass das Angebot das Unternehmen „fundamental unterbewertet". Angesichts des aktuellen Kurses (~510p) steht das Management unter Druck, zu beweisen, dass diese Entscheidung im Sinne der Aktionäre war und der innere Wert tatsächlich höher liegt.

11. Risiken und Fehlerquellen

Trotz der starken Position ist das Risikoprofil von Rightmove heute höher als in den letzten zehn Jahren.

1. Wettbewerbsrisiko (Existenzielle Bedrohung durch CoStar)

- Das größte Risiko ist, dass CoStar mit seinen tiefen Taschen (Budgetüberschuss) den Netzwerkeffekt von Rightmove aufbricht. Wenn OnTheMarket durch massive Werbung genügend Nutzer anzieht ("Traffic-Parität"), könnten Makler beginnen, Rightmove als "optional" zu betrachten.

- Fehlerquelle: Unterschätzung der Hartnäckigkeit von CoStar. Wenn Rightmove Marktanteile verliert, bricht die Preissetzungsmacht (Pricing Power) zusammen, was zu einer massiven Neubewertung (De-Rating) führen würde.

2. Technologisches Risiko (Disruption der Suche)

- Generative KI (ChatGPT, Perplexity) verändert, wie Menschen suchen. Wenn Nutzer anfangen, ihren Immobilienbedarf einem KI-Bot zu diktieren, anstatt durch Listen auf Rightmove zu scrollen, könnte Rightmove zur reinen Daten-Commodity degradiert werden und die direkte Kundenbeziehung (Interface) verlieren.

- Rightmove reagiert mit eigenen KI-Investitionen, aber das Risiko einer Disruption des Geschäftsmodells "Listings gegen Gebühr" bleibt bestehen.

3. Makroökonomische Risiken

- Ein langanhaltender Einbruch des Immobilienmarktes könnte zu einer Konsolidierungswelle bei Maklern führen. Weniger Maklerbüros bedeuten weniger Abonnements. Rightmove kann den ARPA nicht unendlich steigern, wenn die Kundenbasis schrumpft und deren Profitabilität sinkt.

4. Regulierungsrisiko

- Als marktbeherrschendes Unternehmen steht Rightmove unter Beobachtung der Wettbewerbsbehörden (CMA). Maßnahmen gegen die Bündelung von Produkten oder die Preisgestaltung könnten das Geschäftsmodell beeinträchtigen.

12. Bewertung und erwartetes Renditeprofil

Aktuelle Bewertung (Stand Januar 2026)

- Aktienkurs: ~506p - 515p.24

- Marktkapitalisierung: ~£3,9 Mrd.

- KGV (P/E Ratio): Ca. 19-20x (basierend auf einem geschätzten EPS von ~26p für 2025).

- Vergleich: Historisch handelte Rightmove oft bei einem KGV von >25x bis 30x. Der aktuelle Abschlag spiegelt die Unsicherheit bezüglich CoStar und das abgelehnte REA-Angebot wider. Im Vergleich zu globalen Peers wie REA Group (oft >30x) oder Scout24 ist Rightmove "günstig", wenn man an die Beständigkeit des Modells glaubt.

- FCF-Rendite: Bei einer Cash-Conversion von >100% entspricht das KGV einer Free-Cash-Flow-Rendite von ca. 5,0 - 5,5 %. Dies ist eine attraktive Basisrendite, zu der das Wachstum hinzukommt.

Szenario-Framework

Fazit

Der aktuelle Preis von ~510p (ca. 5,80 EUR) erscheint fair bis attraktiv. Er preist bereits ein erhebliches Maß an Skepsis bezüglich der CoStar-Bedrohung ein. Sollte Rightmove beweisen, dass der Burggraben hält (was die Daten aus H1 2025 nahelegen), besteht signifikantes Aufwärtspotenzial ("Re-Rating").

13. Katalysatoren und Zeithorizont

Kurzfristige Katalysatoren (6-12 Monate)

- Halbjahres- und Jahresergebnisse: Investoren werden minutiös darauf achten, ob die operative Marge von 70 % gehalten wird und ob der ARPA weiter wächst. Jedes Anzeichen von Schwäche würde abgestraft.

- CoStar Newsflow: Berichte über den Erfolg oder Misserfolg der Marketingkampagnen von OnTheMarket. Wenn CoStar signalisiert, dass die Kundenakquise teurer ist als geplant, atmet die Rightmove-Aktie auf.

Langsam wirkende Katalysatoren (1-3 Jahre)

- Tech-Transformation: Der Abschluss der Cloud-Migration und die Einführung neuer KI-Produkte bis 2026/2027 könnte die Effizienz steigern und neue Umsatzquellen erschließen, was die Margen wieder expandieren ließe.

- M&A-Rückkehr: Das abgelehnte REA-Angebot hat gezeigt, dass strategische Käufer den Wert von Rightmove höher einschätzen als der Markt. Sollte der Kurs weiter dümpeln, könnte REA zurückkehren oder ein Private-Equity-Konsortium ein Angebot unterbreiten.

Zeithorizont der These

Die Investmentthese ist auf mittlere bis lange Frist (3-5 Jahre) ausgelegt. Der Markt benötigt Zeit, um zu verifizieren, dass der Netzwerkeffekt gegen CoStar beständig ist. Bis dahin fungieren die Dividenden und Rückkäufe als Puffer. Wenn die These aufgeht (Rightmove bleibt dominant), wird der Markt den inneren Wert (Cashflow-Generierung) wieder mit einem höheren Multiple honorieren.

Quellen

- Half Year Results 2025 - Rightmove Plc, Zugriff am Januar 9, 2026, https://plc.rightmove.co.uk/content/uploads/2025/07/Rightmove-H1-25-Presentation.pdf

- Half-year Report - 07:00:07 24 Jul 2025 - RMV News article | London Stock Exchange, Zugriff am Januar 9, 2026, https://www.londonstockexchange.com/news-article/RMV/half-year-report/17151476

- 251106 RNS Trading Update - Rightmove Plc, Zugriff am Januar 9, 2026, https://plc.rightmove.co.uk/content/uploads/2025/11/251106-RNS-Trading-Update.pdf

- 'AI ready' Rightmove reveals rising estate agent revenues - The Negotiator, Zugriff am Januar 9, 2026, https://thenegotiator.co.uk/news/proptech/newly-ai-ready-rightmove-reveals-rising-estate-agent-revenues/

- Rightmove plc, the UK's largest property portal, today announces its audited results for the year ended 31 December 2024, Zugriff am Januar 9, 2026, https://plc.rightmove.co.uk/content/uploads/2025/02/FY24-Full-RNS.pdf

- Full Year Results - Rightmove Plc, Zugriff am Januar 9, 2026, https://plc.rightmove.co.uk/content/uploads/2025/03/250228-FY24-Presentation-vF.pdf

- Fuel your success with Optimiser Edge - Rightmove Hub, Zugriff am Januar 9, 2026, https://hub.rightmove.co.uk/optimiser-edge/

- Premium Price Guide - Rightmove Hub, Zugriff am Januar 9, 2026, https://hub.rightmove.co.uk/premium-price-guide/

- Half Year Results - Rightmove Plc, Zugriff am Januar 9, 2026, https://plc.rightmove.co.uk/content/uploads/2024/07/H1-2024_Presentation_Rightmove.pdf

- Rightmove Reports Strong H1 2025; 10% Revenue Rise And Strategic Growth, Zugriff am Januar 9, 2026, https://www.directorstalkinterviews.com/rightmove-reports-strong-h1-2025-10-revenue-rise-and-strategic-growth/4121209224

- Strong results and product delivery across the platform - Rightmove Plc, Zugriff am Januar 9, 2026, https://plc.rightmove.co.uk/content/uploads/2025/07/H1-2025-RNS.pdf

- Q1 2025 Tracker | Commercial Property News - Rightmove, Zugriff am Januar 9, 2026, https://www.rightmove.co.uk/commercial-property/news/q1-2025-tracker/

- title" content="Property Listings with Rightmove - Drop Cowboy, Zugriff am Januar 9, 2026, https://www.dropcowboy.com/uk/bulk-sms/rightmove

- H1 2024 - Rightmove Plc, Zugriff am Januar 9, 2026, https://plc.rightmove.co.uk/content/uploads/2024/07/240725-Rightmove-H1-RNS.pdf

- Investor Update | Rightmove Plc, Zugriff am Januar 9, 2026, https://plc.rightmove.co.uk/content/uploads/2025/11/Rightmove-Investor-Update-2025.pdf

- Annual report and accounts 2024 - Rightmove Plc, Zugriff am Januar 9, 2026, https://plc.rightmove.co.uk/content/uploads/2025/05/RIG001_2024AR_WEB_250321_160525.pdf

- Rightmove shares tumble but is its property portal dominance now under threat?, Zugriff am Januar 9, 2026, https://propertyindustryeye.com/rightmove-shares-tumble-following-costars-accepted-bid-for-onthemarket/

- CoStar Group Offers to Acquire Leading UK Residential Property Portal OnTheMarket, Zugriff am Januar 9, 2026, https://www.costargroup.com/press-room/2023/costar-group-offers-acquire-leading-uk-residential-property-portal-onthemarket

- Costar Group Completes Acquisition of OnTheMarket.com With Overwhelming 97% Shareholder Support, Zugriff am Januar 9, 2026, https://www.costargroup.com/press-room/2023/costar-group-completes-acquisition-onthemarketcom-overwhelming-97-shareholder

- 2024 for OnTheMarket, Zugriff am Januar 9, 2026, https://www.onthemarket.com/content/2024-for-onthemarket/

- UK Roundup: Rightmove, Zoopla And OnTheMarket All Make Announcements, Zugriff am Januar 9, 2026, https://www.onlinemarketplaces.com/articles/uk-roundup-rightmove-zoopla-and-onthemarket-all-make-announcments/

- REA Withdraws Its Bid for Rightmove After Multiple Rejections, Share Price Plummets, Zugriff am Januar 9, 2026, https://www.mpamag.com/uk/news/general/rea-withdraws-its-bid-for-rightmove-after-multiple-rejections-share-price-plummets/507738

- Rejection of Possible Offer Following Engagement with REA - Rightmove Plc, Zugriff am Januar 9, 2026, https://plc.rightmove.co.uk/content/uploads/2024/09/Statement-re-Rejection-of-possible-offer-following-engagement-with-REA.pdf

- Rightmove plc Share Price (RMV) Ord GBP 0.001 - Hargreaves Lansdown, Zugriff am Januar 9, 2026, https://www.hl.co.uk/shares/shares-search-results/r/rightmove-plc-ord-gbp-0.001

- Rightmove Plc Share Price History - Historical Data for RMV - ADVFN UK, Zugriff am Januar 9, 2026, https://uk.advfn.com/stock-market/london/rightmove-RMV/share-price-history